花旗、大摩、汇丰……跨国银行正在迈向金融数据共享

2018年2月22日,央行网站公示了百行征信(即信联)经营个人征信业务的许可信息,国内第一张个人征信牌照终于落地。在此之前,除了大股东中国互联网金融协会(持股 36%)外,百行征信的其余八位股东芝麻信用、腾讯征信、深圳前海征信、鹏元征信、中诚信征信、中智诚征信、拉卡拉信用、北京华道征信都已分别获得试点资格,但最后无一单独获得个人征信牌照。他们失败的主要原因在于,这八家机构都没有做到央行要求的信息共享。

虽然央行对信息共享给予了高度重视,但对这八家机构来说,无论是能力还是意愿上都有些吃力。然而,早在两年前的纽约,花旗银行就已经宣布启动全球API开发者中心,允许开发人员在八个使用类别中访问花旗的API(Application Programming Interface,应用程序编程接口),包括账户管理、支付、转账、信用卡、投资和账户授权等。除了花旗以外,摩根大通、巴克莱、汇丰、高盛等国际大银行也纷纷采取相应措施开放API,积极拥抱金融数据共享。

看到这里你可能会想,这些大银行都疯了吗?连腾讯都不肯把用户的社交信息共享给阿里的芝麻信用呢,他们怎么能把自己最宝贵的客户数据分享给别人?这可比百度地图开放API接口给摩拜单车使用自己的定位服务严重多了。

事实上,近年来银行对API的开放使用正变得越来越普遍,这来源于全世界对金融数据共享这一话题越来越高的关注度。作为全球金融科技竞争下半场的制胜法宝,金融数据共享已经引起了银行业不小的“地震”。

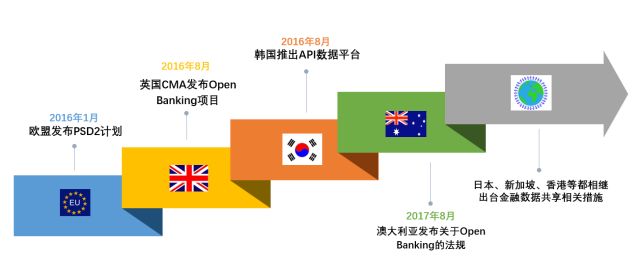

2016年1月,欧盟PSD2法令(Payment Service Directive 2,即支付服务修订法案第二版)正式推行生效,规定自2018年1月13日起,所有在欧盟的支付数据都必须对客户授权的第三方服务商开放,以此鼓励更多的竞争和创新金融服务。

无独有偶,2016年8月,英国CMA(Competition and Markets Authority,即竞争和市场委员会)发布Open Banking项目,要求英国九家最大的银行允许有执照的公司直接访问他们的数据。这项裁决旨在让个人与小企业及其他第三方能和银行安全地共享数据。

在欧盟和英国的带动下,澳大利亚、新加坡、日本、韩国也相继加入,由政府部门出台相应的法案和监管措施,共同推动金融数据共享。美国虽然监管文件出台较晚,但市场早已自发地盛行金融数据共享。我国目前尚未明确制定金融信息共享的相关政策,但香港金融管理局已于2017年9月发布了香港银行业开放API的计划。

什么是金融数据共享?

与其用生硬的文字去解释金融数据共享这个超前的概念,倒不如先举几个普通的例子来描绘它将给我们带来的全新生活。

柏林的Gita是一个典型的月光族,正饱受每月信用卡超支的困扰。她在网上搜到了一家提供个人财务管理服务的正规公司,在慎重考虑后她购买了这家公司的服务。在手机上下载APP后,她授权这家公司通过API接口读取她当前银行账户的交易信息。很快这家公司就为Gita提供了专属她的财务预算规划,并建议她更换另一个更适合她的银行账户和贷款方式。Gita听从了建议,更换了银行并获得了更好的金融服务。

伦敦的Andrew打算换一辆新车,他正在网上搜索车贷方案,并发现了一家受FCA监管的汽车报价网站。在输入了买车要求、借款金额和还款期限后,Andrew授权他的银行将其近12个月的收支明细共享给这家网站。银行在谨慎确认网站安全性后通过API接口提供了账户信息。很快,这家网站就为他定制了一个更加个性化且有竞争力的报价。

新加坡的Lucy是一家工程公司的财务人员,她想要找到一个合适的贷款方案为公司融资购买一台新的设备。Lucy在网上找到了一家符合国家相关规定的价格比较网站,并输入了设备的具体信息、借款金额和还款期限。这时网页显示,如果她授权网站读取她公司现有账户近12个月的收支明细的话,她将更有可能获得一笔合适的贷款。在仔细确认这家公司的安全性后,Lucy授权网站获取了公司的银行账户信息,并在其提供的三种不同贷款方案中选择了最有利于公司的一种。

Mint是美国一家颇负盛名的免费个人理财网站,连接了超过16000个美国金融机构。Mint通过授权把用户的多个账户信息实时展示在同一个界面,并自动把各种收支信息归入不同的类别,一目了然。而且,Mint还能利用数据统计功能,为用户提供消费分析、财务规划和按时支付账单等功能。最重要的是,Mint十分强调用户信息的安全性,保证所有数据都使用256位加密级别加密。

不难看出,金融数据共享的展开围绕着四个主体:用户、银行、金融科技公司和政府监管。在金融数据共享的浪潮下,银行利用自己的基本业务搭建了一个大的平台,就好像是App Store或是天猫商城,而诸多富有创造性的金融科技公司就像是App应用软件或是入驻店铺,在银行搭建的平台上为用户提供着各式各样的金融服务。也可以说,那些银行的基本业务通过 API接口成为一个个模块化的“乐高积木”,供金融科技公司按需拼凑,搭出一座座形态各异的摩天大楼。相关法律法规和监管,则是保证这一切顺利进行的安全卫士。

为什么要金融数据共享?

“我为什么要将我的账户信息分享给其它公司?”

对于用户来说,这个问题很好回答。试想,每到月末或是月初你就不得不把你所拥有的每个信用卡账户打开,一个个比较,一个个加总,再考虑如何还款更加经济实惠,还要担心当天自己会不会忘记还款。这是一个多么耗时且劳心劳力的过程呀!而开放数据的访问将使你能够轻易地享受经济灵活的金融服务,做出更明智的商业决策,并将其与更有效的金融服务解决方案联系起来。

而且,作为最大受益者的金融科技公司能由此获得完整全面的数据支持,拥有更大的空间来开发出新的金融产品。大数据分析和人工智能投资理财等先进的技术也能派上更多用场。

“我为什么要把我客户的账户信息分享给其它公司?”

对于银行来说,这个问题就不那么简单了。客户数据曾是各大银行的立身之本,要将这些重要资源拱手让人可不是件容易接受的事。如今在中国,支付宝和微信通过其平台建立了较为成熟的数字生态系统。此时他们尚未打破银行和金融科技公司间的藩篱,就已经让各大银行有了不小的危机感。如果将来真的实现了金融数据共享,银行的最后一道保护伞没了,还怎么去跟那些自带流量和客户的金融科技公司竞争?

然而,真的勇士是不畏惧竞争的。很多有远见的银行,如本文开篇提到的花旗银行,早就主动跳上了金融数据共享这班单程的时代列车。短期来看,银行将失去客户和数据的垄断优势,传统业务的盈利能力将大受影响。然而,现在出现的一种创新模式,即转型成为平台型银行(Bank-as-a-Platform),构建银行生态圈,就已经为银行创造出了足够充裕的多元化收入。不难想象,将来金融数据共享的浪潮席卷全球,更多的银行经营模式也会在银行家和金融科技巨头们的探索下诞生。

真的能实现金融数据共享吗?

金融数据共享绝不可能是一蹴而就的。就像互联网一样,一开始我们并感受不到他的伟大之处。如果二十年前有人告诉你,中国将会出现一个巨大的零库存网上购物商城并且一举改变了一代人的生活方式,你可能很难勾画出淘宝现在的样子。即使是马云自己,当初或许也没有想到。现在是21世纪第二个十年,金融数据共享刚刚起步,各个参与主体面临的挑战都不容小觑。如数字化银行 Monzo的创始人汤姆•布洛姆菲尔德所言:“我认为,一开始它将会非常笨重,而且使用起来非常缓慢。”

如今最大的挑战来自于银行。正如前文提到,不是每家银行都有开放的心态去接受这场变革。即使他们有这个魄力,硬件上的能力也不一定跟得上。许多银行现有的IT系统大多建于几十年前,采用的技术和系统构架理念都已经陈旧。而且有些银行内部,连部门与部门之间都存在数据割裂。银行可能已经意识到自身IT系统落后的严重性,但重新构建一个新系统成本极高,风险也不小,尤其会对银行的稳定性产生不可预测的影响。据英国科技新闻网站WIRED报道,英国的open banking项目开始生效后,包括巴克莱和汇丰在内的六家大型银行都未能按时完成数据共享任务。英国CMA对他们进行了为期六周的延期,并正在对情况进行监控。

此外,有关数据隐私和信息安全的问题也不容忽视。网络攻击像夏天的蚊子一样无处不在,即使是受到最严格监管的公司也很难幸免于此。许多银行账户交易都包含极其敏感的数据,任何披露失误都会影响到银行和金融科技公司的品牌声誉。有的银行试图通过回答隐私问题来达到保密的要求,但这项工作也并不简单。或许随着时间的推移,这些问题终将得到改善。但在那之前,政府监管必须起到一个先行引导的作用,平衡各方利益,设定数据共享标准,统一共享规范。尤其是用户的利益必须得到保证,对此监管者一定要做好责任方的职权划分。监管者要让用户相信,如果付款出了问题,你的银行能够帮你得到退款;如果有人误用了你的数据,你也不用担心,这个案子一定会受到数据保护法律的约束。

或许将来,在你的手机上,金融数据共享仅仅表现为在同一个界面上管理了多个银行账户。但这并不容易,这个界面来源于多方通过API接口实现的协调、控制和创新。对整个社会来说,API还能影响更多。英国open banking项目的负责人Imran Gulamhuseinwala还设想未来将开放API推广到运输和电信领域。

“先是银行业,然后是一切。”