不差钱的瑞幸2018亏了8个亿不算啥,今年要追赶星巴克中国

如果说,1999年星巴克在北京国贸开设的中国区第一家门店,是把源于西方的咖啡文化开始普及到中国的起点,那么2018年,瑞幸拉起的咖啡全行业战争,则开启了中国咖啡消费普及的大幕。

2018年,瑞幸咖啡亏了8个多亿,还因此上了热搜。

只看到瑞幸咖啡亏损的人,往往对鲶鱼瑞幸的速度视而不见。2019年,瑞幸的门店将超过4500家,比肩全球第二大咖啡连锁企业COSTA的全球门店数——超过4000家门店,去年成立的瑞幸用不到两年,1971年成立的COSTA用了40多年,而1999年入华的星巴克中国,用了18年才开设了3600家中国区门店。

一个咖啡品牌拥有4000多家门店是什么概念?

全球第二大咖啡连锁店Costa,全球范围拥有4000家左右的门店。去年, Costa以51亿美金的价格卖身给了可口可乐。

8亿的亏损,怎么看?

作为一个爱薅羊毛的用户,我乐见各种补贴和优惠——至于亏损,那不是投资人还有公司管理团队该操心的事儿嘛?

其实,单看亏损额多少是没意思的,BAT上市前夕,哪一家不是亏过来的,市值一度碾压苹果的亚马逊,整整亏了20年。

到底亏得值不值,归根到底要看,用亏损的代价换来了什么回报和价值。

8亿亏损=2073家门店+1254万消费者+2大创新

部分媒体担心瑞幸亏了8亿多,但瑞幸的投资人不担心,他们还怕瑞幸太保守了,瑞幸的高管更不担心了, 瑞幸咖啡创始人兼CEO钱治亚原本计划拿出10亿元教育用户,结果这个钱还没花完,普及咖啡消费和2000家门店的小目标,就提前完成了。

为啥不担心呢?

据瑞幸咖啡联合创始人、高级副总裁郭谨一透露,这8亿元主要花在了产品上。

花到产品上有多少,不好算,不妨先算算用户账。瑞幸用了8亿多的亏损,截至到2018年底,吸引了1254万的消费者——瑞幸1月1日开始试运营,5月8日正式运营,换句话说,只花了不到八个月,就拿下了1254万的消费者,注意,不是注册用户,是真实有效实现了转化的用户。

不妨极致一点,就算这8.6亿都用在拉新上,平均下来,每个用户的拉新成本,仅为68块钱左右。

68元的拉新成本贵不贵?不妨横向对比一下,瑞幸模式本质上是电商,而且是自营模式,可以先和电商对比一下。根据财报测算,某自营电商巨头的获客成本早就超过300元,连银行信用卡的单个获客成本也高达两三百元,互联网金融、二手车电商更是高达数千元。

再来看复购率,这1254万用户,2018年消费了近9000万杯咖啡,平均每人复购超过7次,而且,整体好评率超过了99.6%,平均送货时长仅有16分钟左右,超时率仅为0.4%,体验好,复购多,好评率高,留存下来的,基本都是高粘性用户。

而且,未来的增量空间还很大。在瑞幸之前,中国大陆用户人均消费4杯,而台湾地区人均消费250杯以上,韩国、日本人群消费200杯以上,所以,68元换一个将来有望年消费十几杯甚至几十杯的咖啡用户——68元,也就两三杯咖啡的价格,不值吗?

8.6亿元亏损换来的可不止1254万的消费者,还有2073家门店,上万台顶级设备,以及一整套的瑞幸产品,还有两大被验证的行业创新。

这两大创新,一个是从产品形态上。

瑞幸旗下的四种门店——自提旗舰店、悠享店、快取店、外卖厨房店,可以通过自提、外送、堂食等渠道,匹配咖啡消费的无限场景,实现了以“用户为中心”的“咖啡找人”。

很多用户第一次买瑞幸可能是被补贴吸引,而高便利性、高性价比才能持续留存用户——比如说我,习惯了外卖,就算外卖食品比起来堂食要额外支付几块钱的配送费,但我还是会继续选择外卖,我习惯了外卖,就不可能再倒退回只有堂食可选的时代。

第二大创新,则是在商业模式上。

瑞幸实现了成本结构的创新,门店租金的占比大幅度降低,把更多钱花在产品品质和产品交付上。节省出来的门店租金成本,最终回反馈到用户价值层面,比如,性价比更高的咖啡产品。

与此对比,华尔街日报曾经测算过,在中国星巴克大杯拿铁咖啡的定价构成中,门店营业支出和租金两项合计占比达到了41%——现在星巴克也做外卖了,开始提供外卖服务,便利用户,挺好。

瑞幸咖啡CMO杨飞说欢迎竞争,这句话说得没错,用户也欢迎竞争。

采访到最后,杨飞说了句赌气的话:“开个玩笑,今天如果某个企业家说我手里有2000家直营店卖8个亿,我相信中国企业家都会打破头要的,因为这绝对是非常划算的一笔账。”

虽说是开玩笑,但是不得不承认,这个账还是很合算。

新目标:今年赶超星巴克中国

目前中国的咖啡行业,虽然大家会打打嘴仗,但业务竞争还是很良性——类似像共享单车之类的骑车不收费、反而发红包的恶性竞争还没出现。

原因很简单,老巨头星巴克不说了,小鲜肉瑞幸的高管,都在商海沉浮数十年,所以都非常尊重商业规律,都还把咖啡当做一个生意,而不是一场资本游戏。

当然,互联网基因浓厚的瑞幸,在速度上会更激进一些,去年12月刚刚完成2亿美金融资的瑞幸不差钱,2019年又定下了三大新目标。

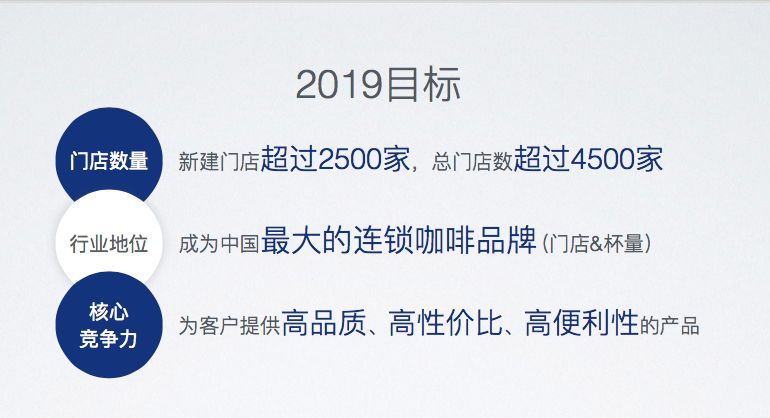

在门店数量上,2019年,瑞幸要再开2500家新门店,门店总量达到4500家。4500家是个什么概念?

星巴克中国区目前有3600家门店,未来四年计划增加到6000家,但速度没瑞幸快,到2019年,瑞幸的门店数量将超越星巴克,达到中国区第一。

而4500家门店,基本上相当于全球第二大咖啡连锁店Costa的全球门店数量,后者在全球有4000家左右的门店。去年,成立了47年的Costa以51亿美金的价格卖身给了可口可乐——如果明年开到4500间门店,是不是意味着瑞幸的估值有望从目前的22亿美金,翻一番?

不仅仅在门店上,根据规划,瑞幸计划在在门店和杯量两个关键指标上,双双超越友商,成为中国最大的连锁咖啡品牌。

如何持续拉拢用户?

钱治亚谈得最多的是用户体验。比如,外送时间从18分钟降低到16分钟左右,比如对0.4%的超时订单进行100%赔付,比如99.6%的好评率,以及从12个国家的300多款咖啡豆中脱颖而出、获得米兰2018 IIAC 国际咖啡品鉴大赛金奖的瑞幸咖啡豆。

好产品、好体验能留存用户,瑞幸50%的用户三个月内会多次复购;而补贴则是未来三五年内会持续的拉新手段,杨飞让用户享受补贴。

瑞幸高速推进三大小目标的同时,我要大胆预计一下,2019年,瑞幸的亏损额度,至少亏损比例,有望大幅降低,为什么这么说?

我再来算笔账,首先来自于自提比率的增高。

年初瑞幸门店少,距离远,用户喜欢外卖,但现在,2000多家门店已经覆盖了一二线22个城市的核心区域,走五分钟就有一家瑞幸咖啡,所以用户自提的比例从年初的35%提高到了61%——相比于外卖,自提意味着每单都能降低配送费,这块不用补贴了吧?所以,整体的履约成本会大幅降低。

而且,门店密度的提升,意味着从门店到每个用户的平均配送距离、配送时长都会进一步降低,未来的外卖订单部分,也有望大幅度降低配送成本。

第二,营收渠道的多元化。

瑞幸高管说,瑞幸未来未必通过咖啡赚钱——瑞幸正在上线越来越多的轻食,意味着在咖啡之外,增加新的品类和营收来源。

瑞幸未来要开设4500家门店,是规模化采购,这个成本肯定会大幅降低,在保证终端零售价优惠的前提下,依然可以通过规模优势,保有合理的利润空间。

如果说,1999年星巴克在北京国贸开设的中国区第一家门店,是把源于西方的咖啡文化开始普及到中国的起点,那么2018年,瑞幸拉起的咖啡全行业战争,则开启了中国咖啡消费普及的大幕,开启这场大幕的瑞幸,有望成为最大的受益者之一。

其实也不仅仅是瑞幸,在中国咖啡人均销量从4杯增加到十几杯,甚至到几十杯的咖啡消费大爆炸红利中,中国咖啡行业的头部玩家,从长远来看,可能都会受益于瑞幸开启的这场咖啡消费普及大潮。