全球航空客运市场复苏进度低于预期

日前,国际航空运输协会IATA发布最新一期航空客运市场业绩报告显示,受疫情期间国际旅行封锁措施影响,全球航空客运市场恢复进度低于预期,按收入客公里RPKs衡量的全球航空客运量要到2024年才能恢复到新冠肺炎疫情暴发前的水平,这比之前的预测晚一年。

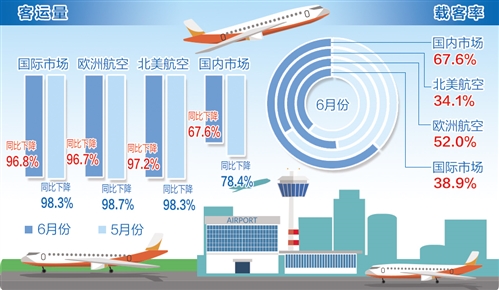

报告指出,今年6月份,按RPKs衡量的全球客运量同比下降86.5,但比5月份91的同比降幅略有改善。这一改善主要是由中国等国家国内客运市场不断增长的需求推动的。6月份,全球航空载客率为57.6,创历史新低。

报告说,基于对近期三大趋势的分析显示,航空客运市场复苏前景较为悲观。一是美国和发展中经济体遏制新冠肺炎疫情的进度缓慢。尽管美国以外的发达经济体在遏制疫情方面取得了很大成功,但许多重要新兴经济体疫情并未被有效遏制。包括美国在内的这些疫情未被遏制的国家,约占全球航空客运市场的40,它们持续关闭国际航空旅行,已严重阻碍了经济复苏。二是商务差旅被大幅缩减。尽管经济有所改善,但企业仍面临财务压力,商务差旅预算因而受到很大限制。以前,GDP增长和航空旅行高度相关,但据最新调查显示,二者这种关联度已经减弱,尤其是在商务旅行方面,视频会议获得重大进展,正在取代面对面会议。三是消费者信心虚弱。受新冠病毒感染风险因素影响,出现了探亲访友、休闲旅游等需求被压抑,以及就业保障压力加大、失业率上升和消费者信心不足等现象。据国际航协6月份一项乘客调查显示,约55的受访者不打算在2020年出行。

国际航协预测,2020年全球客运量将比2019年下降55,比4月份预测的46更糟;2021年客运量将比2020年增长62,但与2019年相比仍将下降近30。由于航空客运国内市场比国际市场更早开放,而且在目前环境下,乘客似乎更喜欢短途旅行,因而按RPKs衡量的客运量复苏将更为缓慢。尽管包括研制疫苗在内的抗击新冠肺炎疫情科学研究已取得进展,但就目前的基线预测而言,航空客运下行风险似乎大于上行趋势。

具体来看,在航空客运国际市场方面,今年6月份国际客运量同比下降96.8,比5月份98.3的同比降幅略有改善,载客率下降44.7,降至38.9。亚太航空公司6月份客运量同比骤降97.1,与5月份98.1的降幅相比几乎没有改善,载客率下降45.8个百分点,降至35.6;欧洲航空公司6月份客运量同比下降96.7,与5月份98.7的同比降幅相比略有改善,载客率下降35.7,降至52.0;北美航空公司6月份客运量下降97.2,较5月份98.3的同比降幅几乎没有改善,载客率下降53.8,降至34.1。

在航空客运国内市场方面,今年6月份客运量同比下降67.6,较5月份78.4的同比降幅有所改善,载客率下降22.8,降至62.9。中国航空公司继续引领全球航空客运复苏,6月份客运量同比下降35.5,低于5月份46.3的同比降幅。

国际航协总干事兼首席执行官朱尼亚克表示,总体看,尽管航空客运国内市场形势有所改善,但在正常情况下占全球航空客运市场近三分之二的国际客运仍几乎停止。除非各国政府迅速果断采取行动,寻找关闭边境和隔离措施的替代方案,否则国际航空客运几乎没有好转机会。朱尼亚克强调,航空客运量在4月份触底,但回升力度一直非常疲软。在世界许多地方,新冠肺炎感染人数仍在上升。所有这些都预示着航空运输业和全球经济将面临更长的复苏期和更大的痛苦。 记者 杨海泉